TOPAS EQ Smart

TOPAS in der Anwendung

Allokationssteuerung von Publikumsfonds

Effiziente Abschöpfung dynamischer Risikoprämien

Multi-Faktor Management Aktien Europa

TOPAS Moderne Faktor-Strategie für Aktieninvestments

- „Factor-Investing“ (Smart Beta) ist keine Modeerscheinung, sondern empirisch belegte Evidenz.

- Ziel ist es, spezifische Aktien-Risikoprämien abzuschöpfen, um eine Outperformance gegenüber dem Marktergebnis zu erzielen.

- Die Existenz dieser Risikoprämien ist in der wissenschaftlichen Literatur zuverlässig dokumentiert und im Laufe der Zeit um weitere Faktoren erweitert.

- Praktisch kann damit der relative Ertrag eines Aktien-Portfolios zum größten Teil mit Faktor-Einflüssen (Exposure) erklärt werden.

Aufspaltung der aktiven Rendite in Faktoren (Schematische Darstellung, Quelle: MSCI)

TOPAS live

Problem:

Wissenschaftlich belegt ist nur eine langfristige Outperformance durch Abschöpfung einzelner Risikoprämien, aber kurzfristig unterliegen die Erträge starken Schwankungen und Trends.

Konsequenz:

Die Allokation der Faktor-Exposures muss gesteuert und im Zeitverlauf angepasst werden!

Entscheidend ist...

der richtige Faktor zur richtigen Zeit

Überschussrenditen von Faktorportfolios zum Stoxx Europe 600

TOPAS für Smart Beta

Die TOPAS Faktor-Strategie: Unsere Innovative Lösung

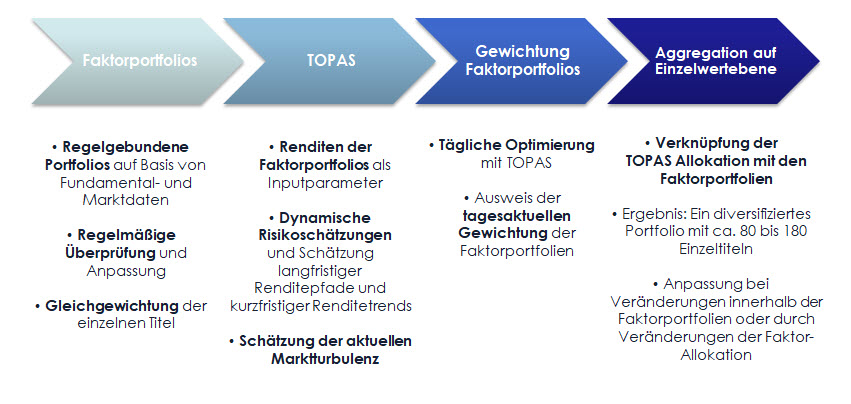

Faktor Management Prozess für Aktien Europa

Regelgebunden